Kinh doanh Online qua mạng xã hội có giúp người bán “Né” nộp thuế

Trong bối cảnh thương mại điện tử phát triển mạnh mẽ, nhiều hình thức kinh doanh mới đã giúp người bán đạt được lợi nhuận cao hơn so với bán hàng truyền thống. Tuy nhiên, một số cá nhân và hộ kinh doanh đã tận dụng sự phức tạp của hoạt động này để tìm cách “né” các nghĩa vụ thuế. Vậy kinh doanh online qua mạng xã hội có thực sự khó quản lý hơn so với các sàn thương mại điện tử?

Nội dung

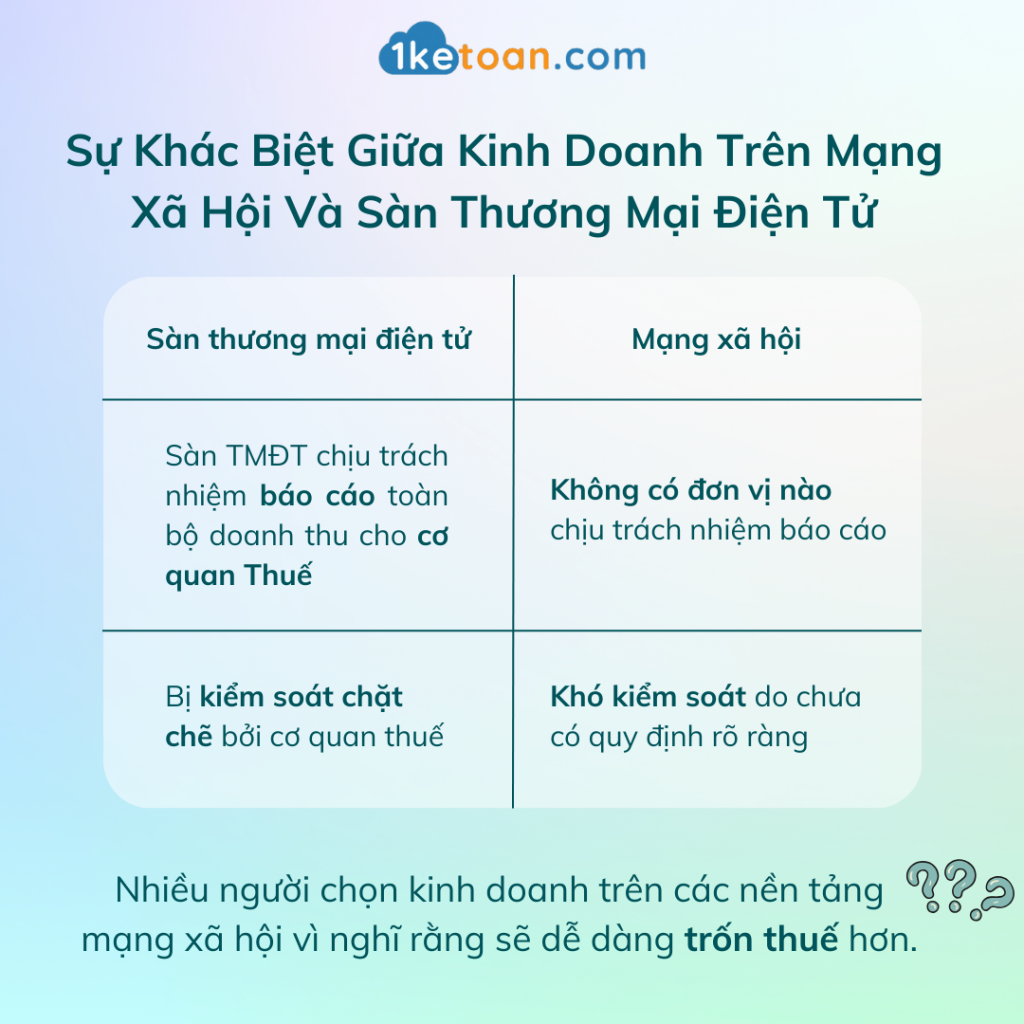

1. Sự khác biệt giữa kinh doanh trên mạng xã hội và sàn thương mại điện tử

Nhiều người cho rằng khi kinh doanh trên các nền tảng mạng xã hội như Facebook, Zalo, Instagram, cơ quan thuế sẽ gặp khó khăn trong việc theo dõi và quản lý doanh thu vì các nền tảng này không có nghĩa vụ báo cáo cho cơ quan thuế. Trong khi đó, các sàn thương mại điện tử lớn như Shopee, Lazada, Tiki… phải thực hiện nghĩa vụ thuế minh bạch hơn, khiến việc truy thu thuế trở nên dễ dàng hơn.

Tìm hiểu ngay: Cá nhân Bán hàng/ Kinh doanh Online trên sàn TMĐT:Shopee, Lazada, Tiki… : Thu thuế như thế nào ?

Biện pháp quản lý thuế đối với các hình thức kinh doanh online

Để giải quyết tình trạng này, cơ quan thuế đã có nhiều nỗ lực trong việc nâng cao năng lực quản lý và hoàn thiện hành lang pháp lý để theo kịp sự phát triển của TMĐT và kinh doanh qua MXH như:

Đối với hình thức kinh doanh trên các sàn thương mại điện tử đã đăng ký tại Việt Nam

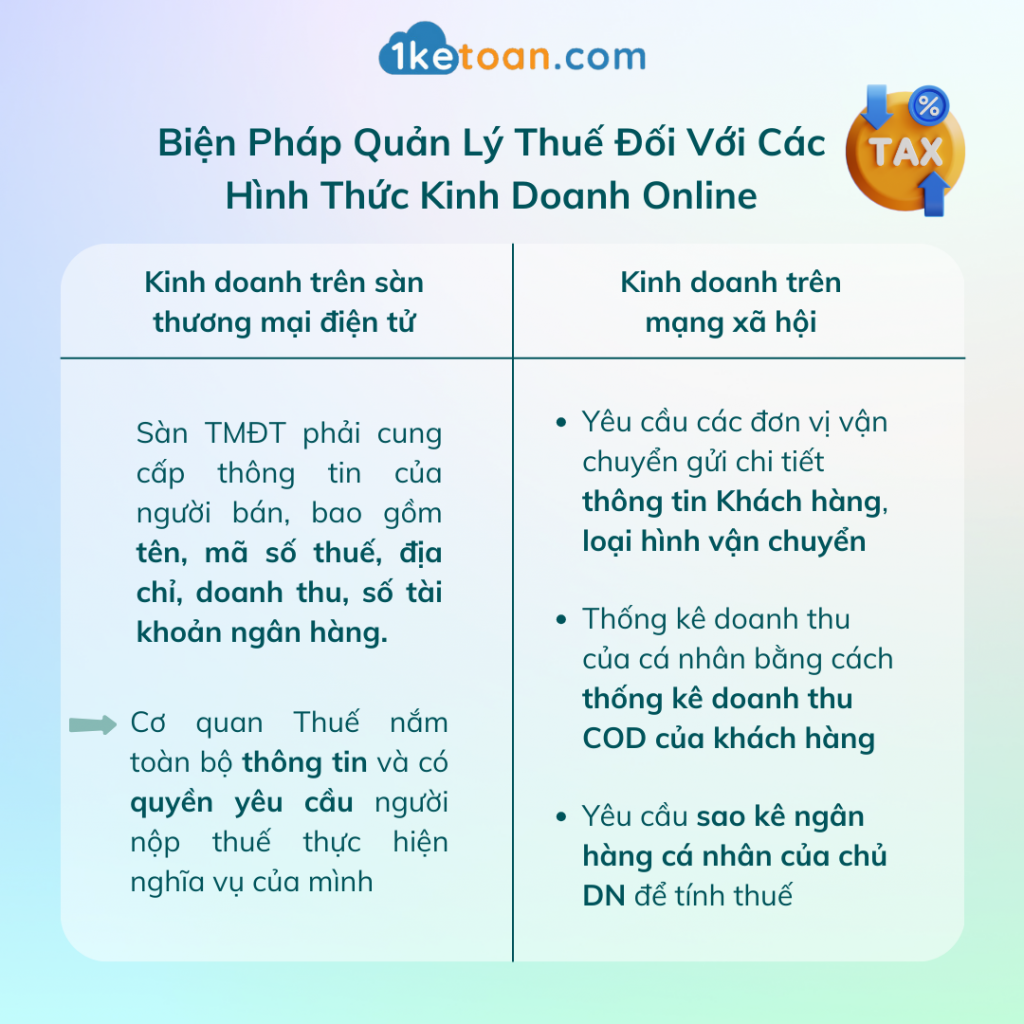

Theo Thông tư 40 của Bộ Tài chính, có hiệu lực từ ngày 1-8-2021, các cá nhân, tổ chức là chủ sàn giao dịch TMĐT (như Shopee, Lazada, Sendo) phải cung cấp thông tin liên quan đến hoạt động kinh doanh của các cá nhân kinh doanh trên sàn.

Thông tin này bao gồm tên, mã số thuế, địa chỉ, số điện thoại, doanh thu, tài khoản ngân hàng, và các thông tin khác theo yêu cầu của cơ quan thuế. Nếu người bán không lập hóa đơn, các sàn giao dịch phải cung cấp danh sách này cho cơ quan thuế định kỳ mỗi quý.

Như vậy, với hình thức trên, cơ quan Thuế đã nắm toàn bộ thông tin và có quyền yêu cầu người nộp thuế thực hiện nghĩa vụ của mình.

Đối với các hình thức kinh doanh online khác qua mạng xã hội

Hình thức này hiện nay vẫn đang nở rộ và là một trong những hình thức kinh doanh khó kiểm soát về mặt thuế. Tuy nhiên, hiện nay cơ quan Thuế cũng đã tận dụng nhiều nguồn thông tin để quản lý chặt chẽ, bao gồm:

- Yêu cầu các đơn vị vận chuyển gửi chi tiết thông tin Khách hàng, loại hình vận chuyển

Cơ quan Thuế đã có những biện pháp mạnh mẽ nhằm quản lý và thu thuế từ các cá nhân, tổ chức có hoạt động kinh doanh thương mại điện tử (TMĐT) và các đơn vị vận chuyển, dịch vụ thu hộ tiền bán hàng (COD). Dưới đây là các biện pháp chính được triển khai:

Rà soát và thanh tra: Tổng cục Thuế đã chỉ đạo các cục thuế địa phương rà soát, phân loại, theo dõi và cập nhật thông tin các cá nhân và doanh nghiệp kinh doanh online, đặc biệt là những đối tượng có thu nhập từ các tổ chức nước ngoài như Google, Facebook, Apple, Amazon. Các doanh nghiệp kinh doanh qua ứng dụng cho thuê nhà (như Booking.com, Agoda) và các sàn TMĐT cũng nằm trong diện quản lý chặt chẽ.

Tăng cường kiểm tra và xử lý vi phạm: Cơ quan Thuế cũng tăng cường thanh tra, kiểm tra để phát hiện các hành vi trốn thuế. Những tổ chức, cá nhân không chấp hành nghĩa vụ kê khai và nộp thuế sẽ bị xử phạt theo quy định pháp luật.

- Thống kê doanh thu của cá nhân bằng cách thống kê doanh thu COD của khách hàng (Đơn vị vận chuyển thu hộ)

Cơ quan Thuế đang áp dụng biện pháp thống kê doanh thu của cá nhân kinh doanh trên sàn thương mại điện tử (TMĐT) thông qua việc theo dõi doanh thu từ dịch vụ giao hàng thu hộ (COD). Theo Nghị định số 52/2013 của Chính phủ, người bán trên sàn giao dịch TMĐT phải tuân thủ đầy đủ nghĩa vụ thuế, và các sàn giao dịch có trách nhiệm hỗ trợ cơ quan nhà nước trong việc điều tra các hành vi kinh doanh vi phạm.

Còn với các cá nhân kinh doanh trên mạng xã hội như Facebook, cơ quan thuế địa phương khai thác dữ liệu công bố trên trang bán hàng, fanpage để xác định danh tính cá nhân kinh doanh online, từ đó tìm cách thu thuế.

- Yêu cầu sao kê ngân hàng cá nhân của chủ DN để tính thuế

Theo khoản 2 Điều 98 Luật Quản lý thuế 2019, cơ quan thuế có quyền yêu cầu ngân hàng thương mại cung cấp sao kê giao dịch qua tài khoản cá nhân của chủ doanh nghiệp để xác định các thông tin cần thiết cho việc tính thuế. Ngân hàng phải cung cấp các thông tin này, bao gồm nội dung giao dịch và số dư tài khoản, trong vòng 10 ngày làm việc kể từ khi nhận được yêu cầu từ cơ quan quản lý thuế. Điều này giúp cơ quan thuế giám sát và đảm bảo tính chính xác trong quá trình xác định nghĩa vụ thuế của doanh nghiệp.

Phương thức tính , nộp và kê khai thuế cho các hình thức kinh doanh online

- Doanh nghiệp Việt Nam: Doanh nghiệp tại Việt Nam có hai hình thức kê khai tính nộp thuế

- Kê khai và tính nộp thuế theo phương pháp trực tiếp: Hình thức này chỉ áp dụng cho Doanh nghiệp siêu nhỏ doanh nghiệp có doanh thu dưới 1 tỷ đồng/ 1 năm. Với hình thức này, doanh nghiệp sẽ được tính và nộp thuế Giá trị gia tăng và Thu nhập trực tiếp trên doanh thu theo ngành nghề.

- Kê khai và tính nộp thuế theo phương pháp khấu trừ: Áp dụng cho mọi loại hình doanh nghiệp. Thuế thu nhập doanh nghiệp (TNDN) phải nộp với mức thuế suất 20% trên thu nhập chịu thuế. Thuê giá trị gia tăng sẽ áp dụng theo từng mặt hàng doanh nghiệp bán ra.

- Tổ chức nước ngoài (nhà thầu nước ngoài): Các tổ chức có thu nhập từ hoạt động kinh doanh qua MXH tại Việt Nam đều phải nộp thuế nhà thầu. Trường hợp không có cơ sở thường trú tại Việt Nam, họ có thể thông qua đại lý thuế để thực hiện nghĩa vụ thuế.

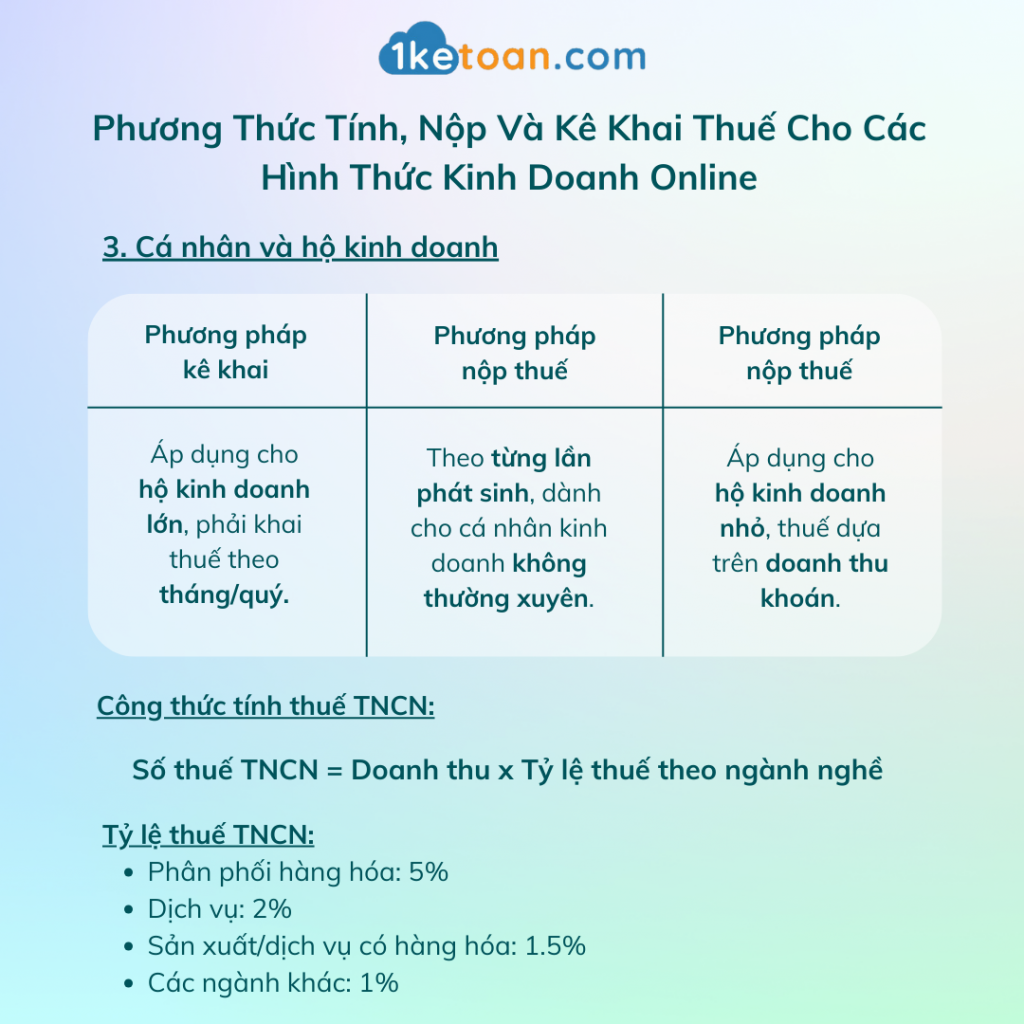

- Cá nhân kinh doanh và hộ kinh doanh:

Nguyên tắc tính thuế thu nhập cá nhân (TNCN) đối với hộ kinh doanh và cá nhân kinh doanh được quy định rõ trong Thông tư 40/2021/TT-BTC. Cụ thể, những cá nhân hoặc hộ kinh doanh có doanh thu trong năm dương lịch dưới 100 triệu đồng sẽ không phải nộp thuế TNCN. Đối với nhóm hộ gia đình, doanh thu được tính cho một đại diện duy nhất trong nhóm. Điều quan trọng là hộ kinh doanh và cá nhân kinh doanh cần khai báo thuế một cách chính xác, trung thực và đầy đủ, đồng thời nộp hồ sơ thuế đúng thời hạn theo quy định của pháp luật.

Phương pháp tính thuế TNCN có ba hình thức chính:

- Phương pháp kê khai: áp dụng cho các hộ kinh doanh quy mô lớn hoặc hộ kinh doanh lựa chọn tự khai thuế. Các đối tượng này phải khai thuế theo tháng hoặc quý, và nếu doanh thu thực tế không phù hợp với khai báo, cơ quan thuế sẽ ấn định mức doanh thu.

- Phương pháp nộp thuế: theo từng lần phát sinh áp dụng cho những cá nhân kinh doanh không thường xuyên và không có địa điểm kinh doanh cố định, với yêu cầu khai thuế khi có phát sinh doanh thu.

- Phương pháp khoán: áp dụng cho hộ kinh doanh nhỏ, cho phép họ nộp thuế dựa trên mức doanh thu khoán được cơ quan thuế xác định.

Việc xác định số thuế TNCN phải nộp được tính dựa trên doanh thu và tỷ lệ thuế áp dụng cho từng ngành nghề kinh doanh. Công thức tính thuế như sau:

Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN

Tỷ lệ thuế khác nhau tùy theo lĩnh vực:

- Phân phối và cung cấp hàng hóa : 5% cho phân phối và cung cấp hàng hóa, 2% cho dịch vụ và xây dựng không bao thầu nguyên vật liệu, 1,5% cho sản xuất và dịch vụ có kèm hàng hóa, và 1% cho các hoạt động kinh doanh khác. Những cá nhân hoặc hộ kinh doanh hoạt động trong nhiều lĩnh vực cần tính thuế theo từng tỷ lệ tương ứng với ngành nghề, hoặc cơ quan thuế sẽ ấn định mức doanh thu và tỷ lệ thuế nếu cần thiết.

Tìm hiểu ngay: So sánh việc kê khai và nộp thuế của Cá nhân kinh doanh/Hộ kinh doanh và Doanh nghiệp trong thương mại điện tử

Mức phạt cho cá nhân kinh doanh online qua mạng xã hội không kê khai/trốn thuế

Theo Điều 200 Bộ luật Hình sự 2015 và điểm a, b khoản 47 Điều 1 Luật sửa đổi Bộ luật Hình sự 2017, các mức phạt đối với hành vi trốn thuế cụ thể như sau:

- Trường hợp trốn thuế từ 100 triệu đồng đến dưới 300 triệu đồng hoặc dưới 100 triệu đồng nhưng đã bị xử phạt vi phạm hành chính về hành vi trốn thuế trước đó:

- Phạt tiền từ 100 triệu đồng đến 500 triệu đồng.

- Phạt tù từ 03 tháng đến 01 năm.

- Trường hợp trốn thuế từ 300 triệu đồng đến dưới 1 tỷ đồng hoặc có các tình tiết như có tổ chức, lợi dụng chức vụ, phạm tội nhiều lần:

- Phạt tiền từ 500 triệu đồng đến 1,5 tỷ đồng.

- Phạt tù từ 01 năm đến 03 năm.

- Trường hợp trốn thuế từ 1 tỷ đồng trở lên:

- Phạt tiền từ 1,5 tỷ đồng đến 4,5 tỷ đồng.

- Phạt tù từ 02 năm đến 07 năm.

Ngoài các hình phạt chính, người phạm tội còn có thể bị phạt bổ sung:

- Phạt tiền từ 20 triệu đồng đến 100 triệu đồng, hoặc cấm đảm nhiệm chức vụ, cấm hành nghề, làm công việc nhất định từ 01 năm đến 05 năm, hoặc tịch thu tài sản.

Pháp nhân thương mại vi phạm cũng có thể bị phạt từ 300 triệu đồng đến 10 tỷ đồng hoặc đình chỉ hoạt động trong một khoảng thời gian hoặc vĩnh viễn, tùy thuộc vào mức độ vi phạm và số tiền trốn thuế.

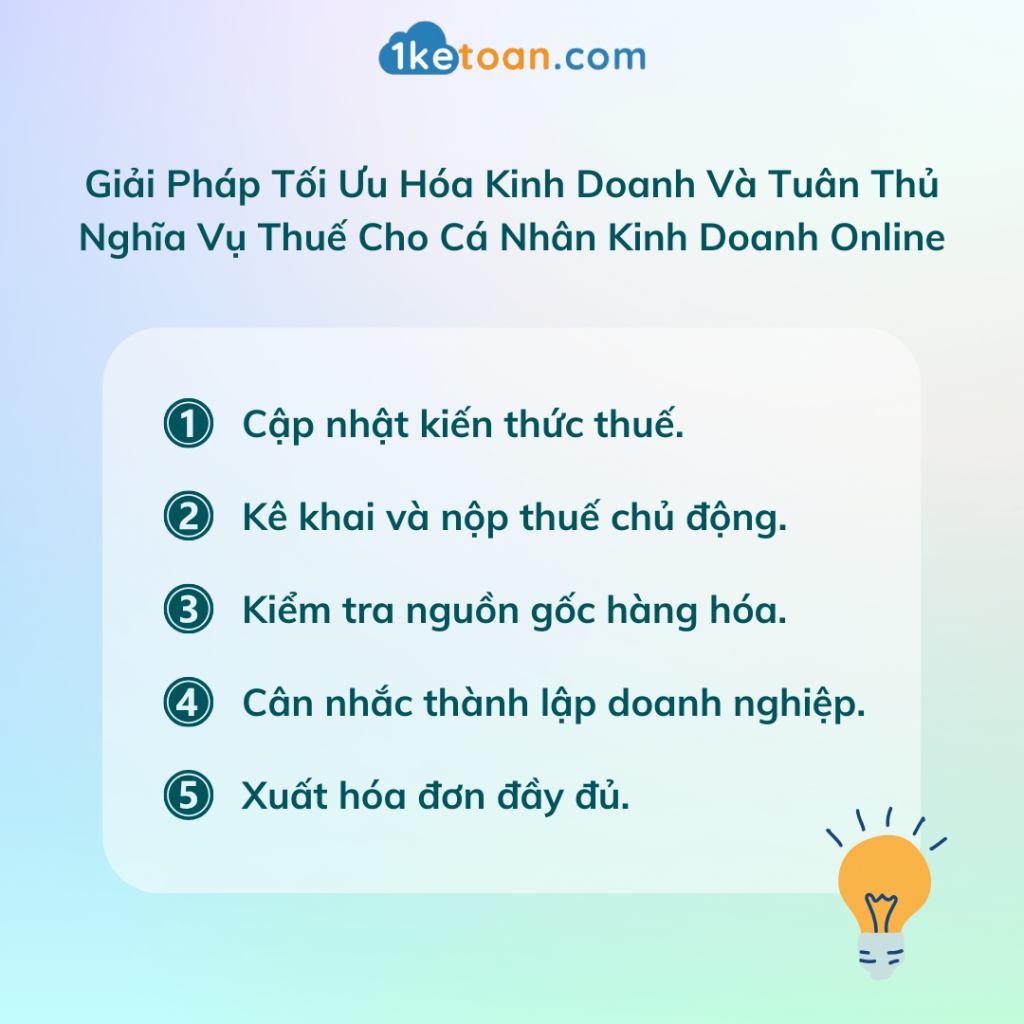

Giải pháp tối ưu hóa kinh doanh và tuân thủ nghĩa vụ thuế cho cá nhân kinh doanh Online

Nếu bạn đang kinh doanh online, việc nắm vững các quy định về thuế là rất quan trọng để tránh các rủi ro pháp lý:

- Cập nhật kiến thức thuế: Nắm bắt các quy định mới sẽ giúp bạn tránh bị truy thu thuế đột ngột.

- Kê khai và nộp thuế chủ động: Không chờ đến khi bị kiểm tra, việc kê khai sớm sẽ giúp giảm thiểu nguy cơ bị phạt.

- Kiểm tra nguồn gốc hàng hóa: Đảm bảo hàng hóa có nguồn gốc rõ ràng để tránh các vấn đề về quản lý thị trường.

- Cân nhắc thành lập doanh nghiệp: Điều này sẽ giúp hợp lý hóa chi phí và giảm áp lực thuế khi doanh thu chưa cao.

- Xuất hóa đơn đầy đủ: Đảm bảo tuân thủ quy định về xuất hóa đơn để tránh các rủi ro pháp lý.

Việc quản lý thuế với các cá nhân và hộ kinh doanh TMĐT ngày càng được siết chặt. Nếu bạn cần tư vấn, hãy liên hệ ngay với chúng tôi – Giải pháp Kế toán Thuế Topa để nhận sự hỗ trợ chuyên nghiệp nhất.