Nghị định 254/2026/NĐ-CP: Những điều kế toán & chủ doanh nghiệp BẮT BUỘC phải biết về hóa đơn điện tử từ 1/7/2026

Tháng 7/2026, một kế toán trưởng ở quận Bình Thạnh nhận điện thoại từ đối tác: "Hóa đơn bên bạn xuất sai định dạng mới rồi, bên mình không nhận được trên hệ thống thuế." Cô ấy mở máy tính, lật tờ hướng dẫn cũ — và nhận ra toàn bộ quy trình mình đang làm đã lỗi thời từ ngày 1/7/2026. Đây không phải câu chuyện hiếm gặp khi Nghị định 254/2026/NĐ-CP chính thức có hiệu lực.

Nội dung

Nghị định 254/2026/NĐ-CP là gì và ra đời khi nào?

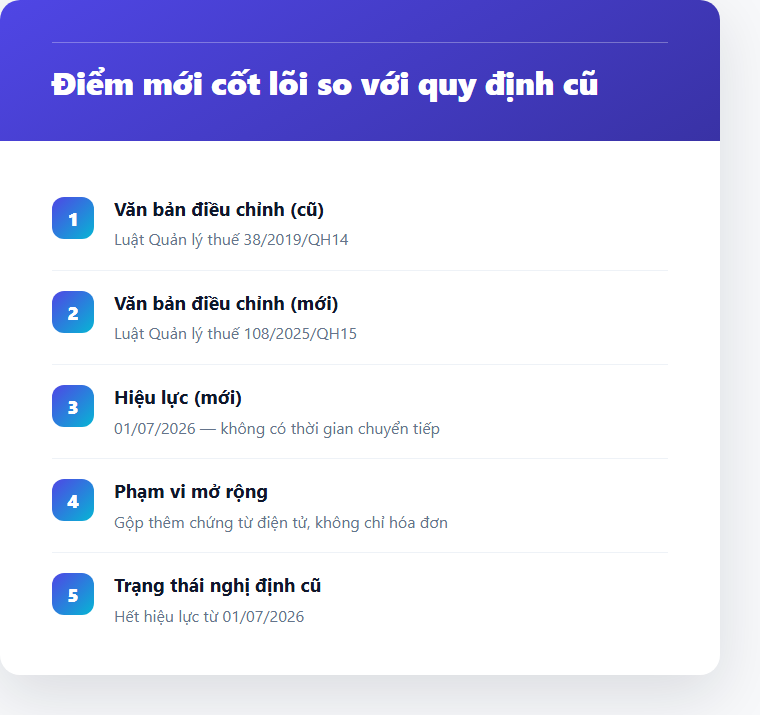

Ngày 30/06/2026, Chính phủ ban hành Nghị định 254/2026/NĐ-CP, quy định chi tiết một số điều và biện pháp tổ chức, hướng dẫn thi hành Luật Quản lý thuế số 108/2025/QH15 về hóa đơn điện tử và chứng từ điện tử. Nghị định có hiệu lực ngay từ ngày 01/07/2026 — tức là không có thời gian chuyển tiếp dài như nhiều người kỳ vọng.

Văn bản này thay thế Nghị định 123/2020/NĐ-CP — bộ quy tắc hóa đơn điện tử mà hầu hết doanh nghiệp đã dùng suốt mấy năm qua. Sự thay thế này không chỉ là cập nhật kỹ thuật: nó phản ánh một tư duy quản lý thuế hoàn toàn mới, gắn với Luật Quản lý thuế 2025.

Điểm mới cốt lõi so với quy định cũ

So sánh nhanh giữa Nghị định 123/2020 và Nghị định 254/2026:

| Nội dung | Nghị định 123/2020/NĐ-CP (cũ) | Nghị định 254/2026/NĐ-CP (mới) |

|---|---|---|

| Văn bản gốc điều chỉnh | Luật Quản lý thuế 38/2019/QH14 | Luật Quản lý thuế 108/2025/QH15 |

| Hiệu lực | 01/07/2022 (toàn diện) | 01/07/2026 |

| Phạm vi điều chỉnh | Hóa đơn điện tử | Hóa đơn điện tử + chứng từ điện tử |

| Trạng thái hiện tại | Hết hiệu lực từ 01/07/2026 | Đang có hiệu lực |

Phạm vi mở rộng sang chứng từ điện tử là điểm khác biệt lớn nhất — điều này có nghĩa là không chỉ hóa đơn VAT hay hóa đơn bán hàng, mà các chứng từ khấu trừ thuế, chứng từ khác cũng nằm trong khuôn khổ điều chỉnh của nghị định này.

Ai bị ảnh hưởng trực tiếp?

Gần như toàn bộ tổ chức, cá nhân kinh doanh có nghĩa vụ thuế tại Việt Nam đều chịu tác động, bao gồm:

- Doanh nghiệp thuộc mọi loại hình (TNHH, cổ phần, tư nhân…)

- Hộ kinh doanh, cá nhân kinh doanh thuộc diện phải xuất hóa đơn

- Đơn vị sự nghiệp có thu phát sinh doanh thu dịch vụ

- Tổ chức, cá nhân mua hàng cần nhận hóa đơn hợp lệ để khấu trừ chi phí hoặc VAT đầu vào

Nói đơn giản: nếu bạn bán hàng, cung cấp dịch vụ và phải xuất hóa đơn — bạn thuộc diện áp dụng nghị định này.

Nguyên tắc xuất hóa đơn điện tử theo quy định mới

Dù tư liệu chi tiết về từng điều khoản kỹ thuật trong nghị định chưa được trích dẫn đầy đủ tại thời điểm tổng hợp, một số nguyên tắc nền tảng vẫn được giữ nguyên và củng cố thêm:

- Hóa đơn điện tử phải có mã của cơ quan thuế (với trường hợp sử dụng hóa đơn có mã) hoặc được gửi dữ liệu trực tiếp lên cơ quan thuế (hóa đơn không có mã) trước/sau khi giao cho người mua theo đúng thời hạn quy định.

- Thời điểm lập hóa đơn vẫn là yếu tố quan trọng: phải lập đúng thời điểm phát sinh nghĩa vụ thuế, không được lùi hay ghi lố ngày.

- Định dạng dữ liệu hóa đơn điện tử phải tuân theo chuẩn kỹ thuật do Bộ Tài chính và Tổng cục Thuế quy định — đây là điểm nhiều doanh nghiệp hay bỏ qua khi đổi phần mềm.

- Hủy, điều chỉnh, thay thế hóa đơn sai phải thực hiện đúng quy trình: lập hóa đơn điều chỉnh hoặc hóa đơn thay thế, không được xóa trực tiếp trên hệ thống.

Rủi ro nếu không cập nhật kịp

Việc tiếp tục xuất hóa đơn theo quy trình cũ sau ngày 01/07/2026 có thể dẫn đến:

- Hóa đơn không hợp lệ — đối tác không thể kê khai khấu trừ VAT đầu vào

- Bị phạt vi phạm hành chính về thuế và hóa đơn

- Rủi ro kiểm tra, thanh tra thuế khi dữ liệu không khớp với hệ thống của Tổng cục Thuế

- Mất uy tín với khách hàng doanh nghiệp — đặc biệt là các đối tác lớn có quy trình kiểm soát hóa đơn chặt chẽ

Trường hợp kế toán ở đầu bài không phải hy hữu. Nhiều phần mềm kế toán và hóa đơn điện tử cần cập nhật phiên bản mới để tương thích với chuẩn dữ liệu mới — nếu doanh nghiệp không kiểm tra, rủi ro xảy ra âm thầm mà không có cảnh báo rõ ràng.

Cần làm gì ngay bây giờ?

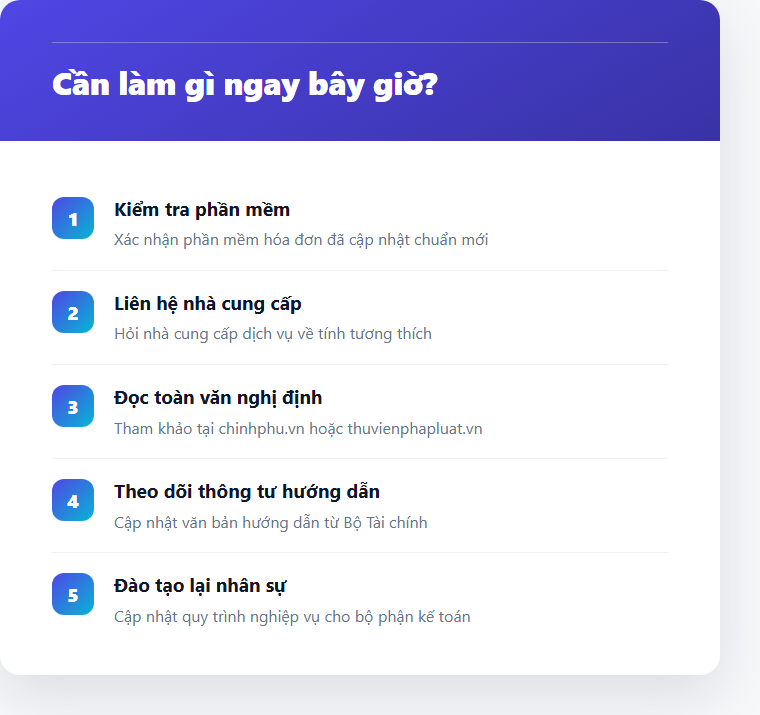

Nếu bạn là kế toán hoặc chủ doanh nghiệp, danh sách việc cần kiểm tra ngay:

- Xác nhận phần mềm hóa đơn điện tử đang dùng đã cập nhật theo chuẩn mới của Nghị định 254/2026

- Liên hệ nhà cung cấp dịch vụ hóa đơn điện tử để xác nhận tương thích

- Đọc lại toàn văn Nghị định 254/2026/NĐ-CP trên Cổng thông tin Chính phủ hoặc thuvienphapluat.vn

- Theo dõi thông tư hướng dẫn từ Bộ Tài chính (nếu có) để nắm chi tiết kỹ thuật

- Đào tạo lại nhân sự kế toán về quy trình mới nếu có thay đổi nghiệp vụ

Nghị định 254/2026/NĐ-CP không phải một bản nâng cấp nhỏ — đây là sự chuyển đổi toàn bộ khung pháp lý hóa đơn điện tử sang một luật quản lý thuế thế hệ mới. Cập nhật sớm không chỉ tránh rủi ro pháp lý, mà còn giúp doanh nghiệp vận hành trơn tru trong môi trường số hóa thuế ngày càng chặt chẽ.

Lưu bài này lại — và chia sẻ với bộ phận kế toán của bạn trước khi quá muộn.