Sao kê tài khoản ngân hàng quan trọng như thế nào với Doanh nghiệp ?

Gần đây, cộng đồng mạng nổi sóng với yêu cầu Sao kê từ các cá nhân ủng hộ từ thiện. Từ việc công khai sao kê tài khoản ngân hàng để minh bạch việc thu chi khi làm từ thiện, đến việc kiểm tra lại thông tin đóng thuế của các nghệ sĩ. Vậy với doanh nghiệp thì sao? Sao kê tài khoản ngân hàng có ý nghĩa gì với doanh nghiệp? Hãy cùng tìm hiểu với TOPA qua bài viết dưới đây.

Nội dung

Sổ phụ ngân hàng doanh nghiệp là gì?

Nếu không ở trong ngành kế toán, thì từ này khá xa lạ với nhiều người. Thực chất, sổ phụ ngân hàng chính là việc liệt kê chi tiết toàn bộ phát sinh của tài khoản ngân hàng doanh nghiệp.

Như vậy, Sổ phụ ngân hàng chính là sao kê tài khoản ngân hàng của doanh nghiệp.

Thông thường, sổ phụ ngân hàng ngoài sao kê sẽ bao gồm :

- Ủy nhiệm thu

- Ủy nhiệm chi

- Giấy báo nợ

- Giấy báo có

Trước đây, để lấy sổ phụ, chủ doanh nghiệp sẽ phải yêu cầu ngân hàng cấp, và sẽ được cấp trong 1 ngày làm việc.

Hiện nay, sao kê tài khoản doanh nghiệp đã được truy cập Online – Thông thường có thời hạn 3 tháng.

Doanh nghiệp có được bảo mật thông tin sao kê ngân hàng?

Chắc chắn thông tin sao kê hoạt động trên tài khoản doanh nghiệp là bảo mật với tất cả các tổ chức – doanh nghiệp. Thông tin này chỉ một số người phụ trách quan trọng (Giám đốc – kế toán trưởng) được phép truy cập và kiểm tra.

Tuy nhiên, thông tin này Cơ quan Thuế được quyền yêu cầu ngân hàng cung cấp và kiểm tra thông tin doanh nghiệp:

Theo quy định tại khoản 2, điều 30 Nghị định số 126/2020/NĐ-CP:

“2. Ngân hàng thương mại có trách nhiệm cung cấp các thông tin về tài khoản thanh toán của người nộp thuế mở tại ngân hàng cho cơ quan quản lý thuế như sau:

a) Theo đề nghị của cơ quan quản lý thuế, ngân hàng thương mại cung cấp thông tin tài khoản thanh toán của từng người nộp thuế bao gồm: tên chủ tài khoản, số hiệu tài khoản theo Mã số thuế đã được cơ quan quản lý thuế cấp, ngày mở tài khoản, ngày đóng tài khoản.

b) Việc cung cấp thông tin về tài khoản theo điểm a khoản này được thực hiện lần đầu trong thời gian 90 ngày kể từ ngày Nghị định này có hiệu lực thi hành. Việc cập nhật các thông tin về tài khoản được thực hiện hàng tháng trong 10 ngày của tháng kế tiếp. Phương thức cung cấp thông tin được thực hiện dưới hình thức điện tử.

c) Ngân hàng thương mại cung cấp thông tin giao dịch qua tài khoản, số dư tài khoản, số liệu giao dịch theo đề nghị của Thủ trưởng cơ quan quản lý thuế để phục vụ cho mục đích thanh tra, kiểm tra xác định nghĩa vụ thuế phải nộp và thực hiện các biện pháp cưỡng chế thi hành quyết định hành chính về quản lý thuế theo quy định của pháp luật về thuế.

d) Cơ quan quản lý thuế có trách nhiệm bảo mật thông tin và hoàn toàn chịu trách nhiệm về sự an toàn của thông tin theo quy định của Luật Quản lý thuế và quy định của pháp luật có liên quan.”

Như vậy, theo thẩm quyền của mình, cơ quan thuế có quyền yêu cầu ngân hàng thương mại cung cấp thông tin giao dịch của người nộp thuế để thực hiện xác định nghĩa vụ của người nộp thuế (tổ chức và cá nhân).

Kế toán phải làm gì với sổ phụ ngân hàng (sao kê)

Sổ chi tiết tài khoản 112

Thực tế, càng về sau này, sự liên quan của Sao kê tài khoản đến hồ sơ Kế toán – Thuế càng lớn.

Về hạch toán Kế toán, sổ phụ ngân hàng sẽ liên quan đến sổ chi tiết 112 của Kế toán hoàn thành cho doanh nghiệp.

Tài khoản này dùng để phản ánh số hiện có và tình hình biến động tăng, giảm các khoản tiền gửi không kỳ hạn tại Ngân hàng của doanh nghiệp. Căn cứ để hạch toán trên tài khoản 112 “tiền gửi Ngân hàng” là các giấy báo Có, báo Nợ hoặc bản sao kê của Ngân hàng kèm theo các chứng từ gốc (uỷ nhiệm chi, uỷ nhiệm thu, séc chuyển khoản, séc bảo chi, …).

a) Khi nhận được chứng từ của Ngân hàng gửi đến, kế toán phải kiểm tra, đối chiếu với chứng từ gốc kèm theo. Nếu có sự chênh lệch giữa số liệu trên sổ kế toán của doanh nghiệp, số liệu ở chứng từ gốc với số liệu trên chứng từ của Ngân hàng thì doanh nghiệp phải thông báo cho Ngân hàng để cùng đối chiếu, xác minh và xử lý kịp thời. Cuối tháng, chưa xác định được nguyên nhân chênh lệch thì kế toán ghi sổ theo số liệu của Ngân hàng trên giấy báo Nợ, báo Có hoặc bản sao kê. Số chênh lệch (nếu có) ghi vào bên Nợ TK 138 “Phải thu khác” (1388) (nếu số liệu của kế toán lớn hơn số liệu của Ngân hàng) hoặc ghi vào bên Có TK 338 “Phải trả, phải nộp khác” (3388) (nếu số liệu của kế toán nhỏ hơn số liệu của Ngân hàng). Sang tháng sau, tiếp tục kiểm tra, đối chiếu, xác định nguyên nhân để điều chỉnh số liệu ghi sổ.

b) Ở những doanh nghiệp có các tổ chức, bộ phận phụ thuộc không tổ chức kế toán riêng, có thể mở tài khoản chuyên thu, chuyên chi hoặc mở tài khoản thanh toán phù hợp để thuận tiện cho việc giao dịch, thanh toán. Kế toán phải mở sổ chi tiết theo từng loại tiền gửi (Đồng Việt Nam, ngoại tệ các loại).

c) Phải tổ chức hạch toán chi tiết số tiền gửi theo từng tài khoản ở Ngân hàng để tiện cho việc kiểm tra, đối chiếu.

d) Khoản thấu chi ngân hàng không được ghi âm trên tài khoản tiền gửi ngân hàng mà được phản ánh tương tự như khoản vay ngân hàng.

đ) Khi phát sinh các giao dịch bằng ngoại tệ, kế toán phải quy đổi ngoại tệ ra Đồng Việt Nam theo nguyên tắc:

– Bên Nợ TK 1122 áp dụng tỷ giá giao dịch thực tế. Riêng trường hợp rút quỹ tiền mặt bằng ngoại tệ gửi vào Ngân hàng thì phải được quy đổi ra Đồng Việt Nam theo tỷ giá ghi sổ kế toán của tài khoản 1112 .

– Bên Có TK 1122 áp dụng tỷ giá ghi sổ Bình quân gia quyền.

Việc xác định tỷ giá hối đoái giao dịch thực tế được thực hiện theo quy định tại phần hướng dẫn tài khoản 413 – Chênh lệch tỷ giá hối đoái và các tài khoản có liên quan.

e) Vàng tiền tệ được phản ánh trong tài khoản này là vàng được sử dụng với các chức năng cất trữ giá trị, không bao gồm các loại vàng được phân loại là hàng tồn kho sử dụng với mục đích là nguyên vật liệu để sản xuất sản phẩm hoặc hàng hoá để bán. Việc quản lý và sử dụng vàng tiền tệ phải thực hiện theo quy định của pháp luật hiện hành.

g) Tại tất cả các thời điểm lập Báo cáo tài chính theo quy định của pháp luật, doanh nghiệp phải đánh giá lại số dư ngoại tệ và vàng tiền tệ theo nguyên tắc:

– Tỷ giá giao dịch thực tế áp dụng khi đánh giá lại số dư tiền gửi ngân hàng bằng ngoại tệ là tỷ giá mua ngoại tệ của chính ngân hàng thương mại nơi doanh nghiệp mở tài khoản ngoại tệ tại thời điểm lập Báo cáo tài chính. Trường hợp doanh nghiệp có nhiều tài khoản ngoại tệ ở nhiều ngân hàng khác nhau và tỷ giá mua của các ngân hàng không có chênh lệch đáng kể thì có thể lựa chọn tỷ giá mua của một trong số các ngân hàng nơi doanh nghiệp mở tài khoản ngoại tệ làm căn cứ đánh giá lại.

– Vàng tiền tệ được đánh giá lại theo giá mua trên thị trường trong nước tại thời điểm lập Báo cáo tài chính. Giá mua trên thị trường trong nước là giá mua được công bố bởi Ngân hàng Nhà nước. Trường hợp Ngân hàng Nhà nước không công bố giá mua vàng thì tính theo giá mua công bố bởi các đơn vị được phép kinh doanh vàng theo luật định.

Kết cấu và nội dung phản ánh của tài khoản 112 – Tiền gửi ngân hàng

Bên Nợ:

– Các khoản tiền Việt Nam, ngoại tệ, vàng tiền tệ gửi vào Ngân hàng;

– Chênh lệch tỷ giá hối đoái do đánh giá lại số dư ngoại tệ tại thời điểm báo cáo (trường hợp tỷ giá ngoại tệ tăng so với Đồng Việt Nam).

– Chênh lệch đánh giá lại vàng tiền tệ tăng tại thời điểm báo cáo

Bên Có:

– Các khoản tiền Việt Nam, ngoại tệ, vàng tiền tệ rút ra từ Ngân hàng;

– Chênh lệch tỷ giá hối đoái do đánh giá lại số dư ngoại tệ cuối kỳ (trường hợp tỷ giá ngoại tệ giảm so với Đồng Việt Nam).

– Chênh lệch đánh giá lại vàng tiền tệ giảm tại thời điểm báo cáo

Số dư bên Nợ:

Số tiền Việt Nam, ngoại tệ, vàng tiền tệ hiện còn gửi tại Ngân hàng tại thời điểm báo cáo.

Tài khoản 112 – Tiền gửi Ngân hàng, có 3 tài khoản cấp 2:

– Tài khoản 1121 – Tiền Việt Nam: Phản ánh số tiền gửi vào, rút ra và hiện đang gửi tại Ngân hàng bằng Đồng Việt Nam.

– Tài khoản 1122 – Ngoại tệ: Phản ánh số tiền gửi vào, rút ra và hiện đang gửi tại Ngân hàng bằng ngoại tệ các loại đã quy đổi ra Đồng Việt Nam.

– Tài khoản 1123 – Vàng tiền tệ: Phản ánh tình hình biến động và giá trị vàng tiền tệ của doanh nghiệp đang gửi tại Ngân hàng tại thời điểm báo cáo.

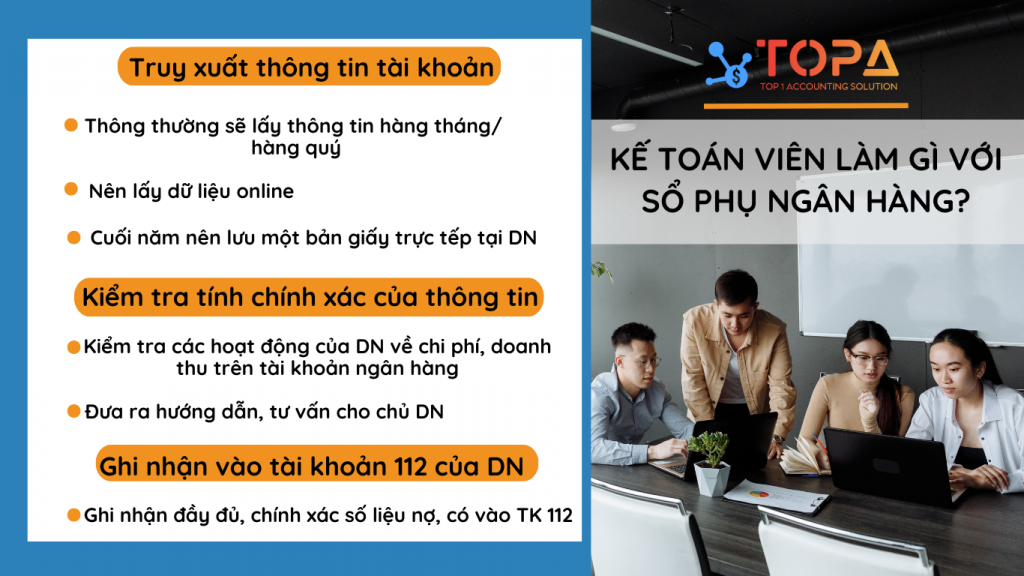

Kế toán viên cần làm những gì ?

Kế toán viên nên thực hiện những công việc sau liên tục:

- Truy suất sao kê, thông tin tài khoản định kỳ

- Thông thường sẽ lấy thông tin hàng tháng/ hàng quý

- Nên lấy dữ liệu Online

- Cuối năm nên lưu một bản giấy trực tiếp tại doanh nghiệp

- Kiểm tra, đối chiếu với hoạt động doanh nghiệp

- Kiểm tra các hoạt động của doanh nghiệp về chi phí, doanh thu trên tài khoản ngân hàng

- Đưa ra hướng dẫn, tư vấn cho chủ doanh nghiệp để bổ sung hoá đơn, chứng từ và các chi phí không được tính thuế

- Ghi nhận vào TK 112

- Ghi nhận đầy đủ, chính xác số liệu nợ , có vào TK 112

Thông tin sổ phụ – Sao kê ngân hàng thì ảnh hưởng gì đến hồ sơ thuế?

Sao kê tài khoản ngân hàng đang trở nên ngày càng quan trọng hơn với Doanh nghiệp.

Khi cơ quan Thuế có quyền kiểm tra toàn bộ sao kê, tức là những giao dịch trên tài khoản ngân hàng sẽ bị kiểm tra kỹ lưỡng. Càng về sau, việc sử dụng tài khoản ngân hàng doanh nghiệp để chuyển khoản Online lại càng được thực hiện nhiều hơn.

Vì vậy, cơ quan Thuế sẽ kiểm tra rất kỹ tài khoản ngân hàng nhắm hướng đến việc:

- So sánh với các chi phí/ doanh thu của doanh nghiệp để xem doanh nghiệp có xuất thiếu chứng từ hoá đơn hoặc đưa các chi phí không hợp lệ

- Kiểm tra xem có nghi ngờ mua/bán hoá đơn

Rất nhiều chủ doanh nghiệp, đặc biệt là chủ doanh nghiệp mới thành lập , thường không nắm rõ nên hay mắc phải những lỗi sau:

- Thu /Chi tiền cho những hoạt động của cá nhân không cho mục đích doanh nghiệp

- Những hoá đơn giá trị trên 20 triệu thì lại không chuyển khoản qua tài khoản ngân hàng

- Thu tiền qua TK ngân hàng công ty nhưng không suất

Vì vậy, tài khoản ngân hàng là một căn cứ quan trọng nhằm giúp cho cơ quan Thuế khi thanh kiểm tra xử lý các lỗi trốn doanh thu hoặc loại trừ chi phí.

Điều này sẽ ảnh hưởng rất lớn đến số tiền thuế của doanh nghiệp. Hơn nữa, khi có chứng cứ, doanh nghiệp có thể bị phạt hành chính vì những hành vi này.

Vì vậy, với tài khoản ngân hàng doanh nghiệp, hãy chỉ sử dụng cho những hoạt động của doanh nghiệp. Cùng với đó, kế toán cần ghi nhận liên tục, đầy đủ nhằm đối soát chính xác với hoạt động thực tế.

Nếu có bất kỳ câu hỏi nào, anh chị vui lòng gọi điện đến số điện thoại Hotline/Zalo (24/7): 088 800 5630. Chuyên viên của TOPA sẽ hỗ trợ tư vấn và giải đáp mọi thắc mắc cho doanh nghiệp.

Trên đây là thông tin TOPA chia sẻ về việc sao kê tài khoản ngân hàng. Hy vọng những thông tin trên sẽ đem lại những kiến thức bổ ích cho Quý doanh nghiệp. Xin chúc Quý doanh nghiệp một kỳ báo cáo thành công!