Xuất hóa đơn giảm thuế GTGT cho hộ kinh doanh: Đừng để sai một dòng số mà mất cả quyền lợi

Tháng 7/2025, một chủ tiệm vật liệu xây dựng ở Bình Dương xuất hàng chục hóa đơn cho khách — nhưng không ai trong tiệm biết rằng từ ngày 01/7/2025, hộ kinh doanh đã được giảm 20% mức tỷ lệ % tính thuế GTGT. Kết quả: khách hàng phát hiện, quay lại đòi xuất lại hóa đơn, kế toán loay hoay xử lý hóa đơn đã xuất chưa giảm, mất cả buổi chiều. Quyền lợi bị bỏ sót không phải vì không có, mà vì không biết cách ghi đúng.

Bài này dành cho hộ kinh doanh và kế toán của hộ kinh doanh: hiểu đúng cơ chế, ghi đúng hóa đơn, không bỏ sót tiền nào.

Nội dung

Chính sách giảm thuế GTGT cho hộ kinh doanh là gì?

Theo Nghị định 174/2025/NĐ-CP (có hiệu lực từ 01/7/2025 đến 31/12/2026, căn cứ Nghị quyết 204/2025/QH15), hộ kinh doanh và cá nhân kinh doanh tính thuế GTGT theo phương pháp tỷ lệ % trên doanh thu được giảm 20% mức tỷ lệ % dùng để tính thuế GTGT.

Lưu ý quan trọng: đây không phải giảm 20% số tiền thuế phải nộp — mà là giảm 20% tỷ lệ % áp dụng lên doanh thu. Ví dụ, nếu tỷ lệ % tính thuế GTGT ngành hàng của bạn là 5%, thì sau khi giảm 20%, tỷ lệ còn lại là 4%.

Song song đó, với các doanh nghiệp, tổ chức áp dụng phương pháp khấu trừ, thuế suất GTGT 10% được giảm xuống còn 8% theo cùng Nghị định 174/2025/NĐ-CP.

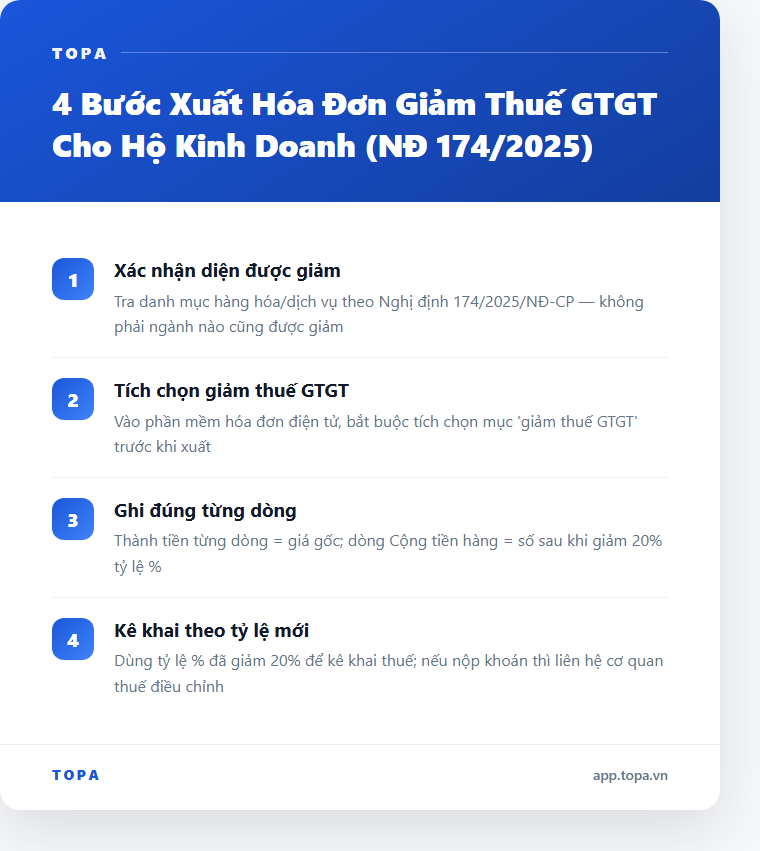

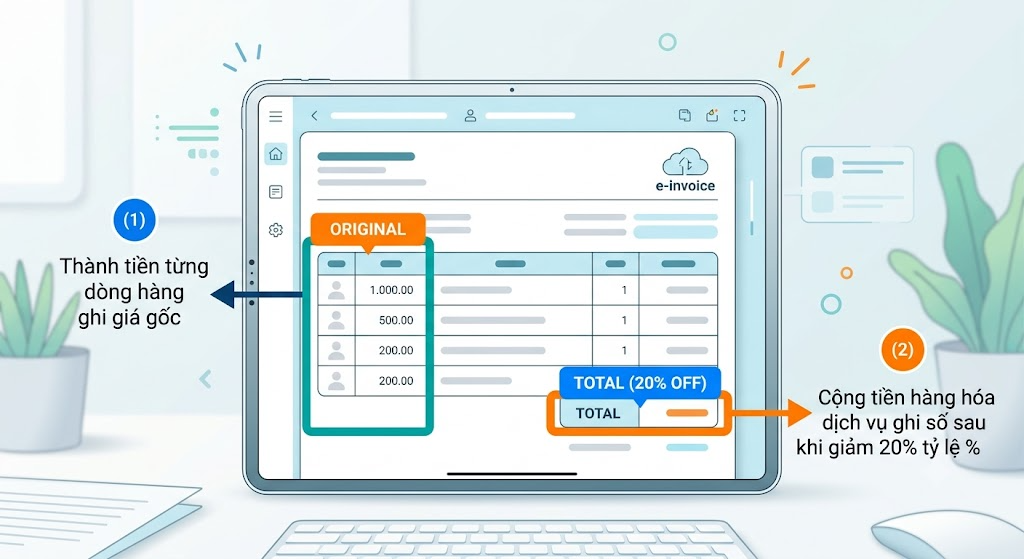

Cách lập hóa đơn giảm thuế GTGT — ghi từng dòng như thế nào?

Đây là phần dễ sai nhất. Theo hướng dẫn tại khoản 3, 4, 5 Điều 1 Nghị định 174/2025/NĐ-CP, hộ kinh doanh lập hóa đơn bán hàng/dịch vụ thuộc diện giảm thuế GTGT theo nguyên tắc sau:

| Vị trí trên hóa đơn | Ghi nội dung gì |

|---|---|

| Cột "Thành tiền" (từng dòng hàng hóa/dịch vụ) | Ghi đầy đủ tiền hàng hóa, dịch vụ trước khi giảm |

| Dòng "Cộng tiền hàng hóa, dịch vụ" | Ghi theo số đã giảm 20% mức tỷ lệ % trên doanh thu |

Nói đơn giản hơn: từng dòng mặt hàng vẫn ghi giá gốc, nhưng dòng tổng cộng cuối phiếu thì phản ánh số tiền sau khi đã tính theo tỷ lệ % đã giảm 20%.

Bước thao tác thực tế trên phần mềm hóa đơn điện tử:

- Khi tạo hóa đơn mới, tìm mục "giảm thuế GTGT" hoặc checkbox tương ứng trong phần mềm hóa đơn điện tử bạn đang dùng.

- Tích chọn nội dung giảm thuế GTGT trên phần mềm — đây là bước bắt buộc để hệ thống tự động tính đúng và ghi nhận quyền lợi cho cả hộ kinh doanh lẫn người mua.

- Phần mềm sẽ tự điền đúng vào từng dòng theo quy định.

⚠️ Nếu không tích chọn, phần mềm sẽ xuất hóa đơn bình thường (không giảm), và bạn mất quyền lợi — đồng thời người mua không được hưởng giá đã giảm.

Trường hợp đã xuất hóa đơn mà chưa giảm thuế — xử lý ra sao?

Nếu lỡ xuất hóa đơn không áp dụng giảm thuế (dù hàng hóa/dịch vụ thuộc diện được giảm), cần xử lý theo quy trình:

- Lập biên bản thỏa thuận hủy/điều chỉnh hóa đơn với bên mua.

- Hủy hóa đơn cũ (nếu chưa kê khai) hoặc lập hóa đơn điều chỉnh (nếu đã kê khai thuế).

- Xuất lại hóa đơn mới với đúng số liệu đã giảm 20% mức tỷ lệ %.

Việc này tốn thời gian, dễ phát sinh sai sót kê khai — lý do mạnh nhất để làm đúng ngay từ lần đầu.

Hàng hóa, dịch vụ nào của hộ kinh doanh được giảm — và loại nào không?

Nghị định 174/2025/NĐ-CP kế thừa nguyên tắc từ các nghị định giảm thuế GTGT trước đó: không phải toàn bộ ngành hàng đều được giảm. Có một số nhóm hàng hóa, dịch vụ bị loại trừ (ví dụ: viễn thông, tài chính, ngân hàng, bất động sản, kim loại, sản phẩm khai khoáng không là than, hàng chịu thuế tiêu thụ đặc biệt…).

Cách kiểm tra nhanh nhất: Tra cứu danh mục hàng hóa/dịch vụ không được giảm tại Phụ lục kèm theo Nghị định 174/2025/NĐ-CP hoặc hỏi cơ quan thuế quản lý trực tiếp. Đừng tự đoán — sai diện áp dụng là rủi ro thuế thật.

Kê khai thuế sau khi xuất hóa đơn giảm — hộ kinh doanh cần làm gì?

Sau khi xuất đúng hóa đơn giảm thuế, hộ kinh doanh kê khai doanh thu và tính thuế GTGT theo mức tỷ lệ % đã giảm 20%. Tờ khai thuế cần phản ánh đúng tỷ lệ % mới này — không ghi tỷ lệ % cũ rồi tự trừ, vì như vậy dễ sai về mặt hình thức kê khai.

Nếu hộ kinh doanh nộp thuế khoán (thuế ấn định), cần liên hệ cơ quan thuế để được điều chỉnh mức thuế khoán tương ứng với chính sách giảm — khoản này không tự động điều chỉnh.

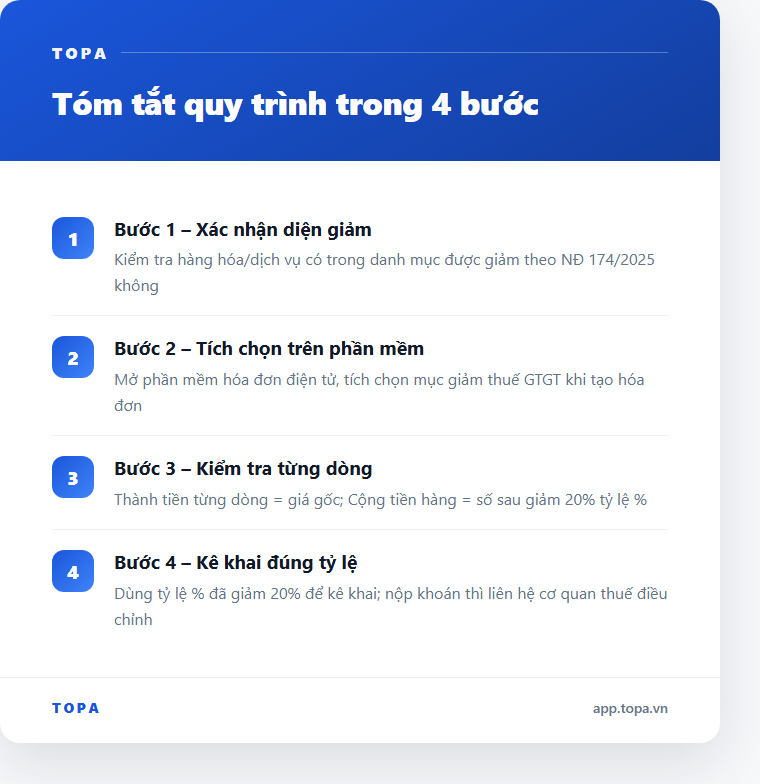

Tóm tắt quy trình trong 4 bước

| Bước | Việc cần làm |

|---|---|

| 1 | Xác nhận hàng hóa/dịch vụ thuộc diện được giảm theo NĐ 174/2025 |

| 2 | Mở phần mềm hóa đơn điện tử, tích chọn "giảm thuế GTGT" khi tạo hóa đơn |

| 3 | Kiểm tra: cột "Thành tiền" từng dòng ghi giá gốc, dòng "Cộng tiền hàng" ghi đúng sau giảm |

| 4 | Kê khai thuế theo tỷ lệ % đã giảm 20%; nếu nộp khoán thì liên hệ cơ quan thuế điều chỉnh |

Một dòng số ghi sai trên hóa đơn có thể kéo theo hàng giờ xử lý về sau — điều chỉnh, hủy, kê khai lại. Chính sách giảm thuế GTGT theo Nghị định 174/2025/NĐ-CP là quyền lợi thật, có thời hạn đến 31/12/2026. Làm đúng ngay từ đầu không chỉ bảo vệ hộ kinh doanh mà còn bảo vệ cả khách hàng của bạn.

Nếu bạn muốn có đội ngũ kế toán kiểm tra chứng từ và hóa đơn kịp thời ngay khi phát sinh — không lo xuất sai, không lo thất lạc — thử TOPA tại app.topa.vn.