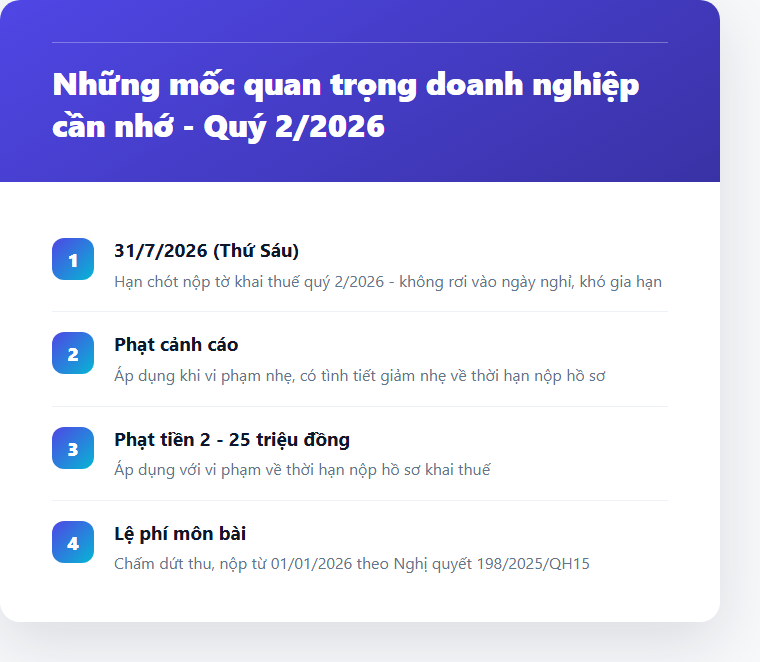

CÁC KHOẢN CHI PHÍ BỊ KHỐNG CHẾ VỚI NGƯỜI LAO ĐỘNG CHO DOANH NGHIỆP

Nội dung

I- CÁC KHOẢN CHI PHÍ BỊ KHỐNG CHẾ CHO NGƯỜI LAO ĐỘNG.

1. ĐỐI VỚI TIỀN ĂN CA.

Quy định mới nhất về tiền phụ cấp ăn ca hiện nay:

Theo quy định tại Điểm g5, khoản 2 Điều 2 Thông tư 111/2013/TT-BTC thì:

Hiện nay phụ cấp ăn ca đang được doanh nghiệp áp dụng dưới hai hình thức:

+ Thứ nhất: Doanh nghiệp tổ chức nấu ăn, mua suất ăn, cấp phiếu ăn.

+ Thứ hai: Phụ cấp ăn ca bằng tiền. Về phụ cấp ăn ca dưới hình thức chi tiền cho cán bộ, công nhân viên.Nếu Doanh nghiệp không tổ chức nấu ăn thì có thể chi trực tiếp bằng tiền.

Mức chi phụ cấp ăn ca sẽ do thủ trưởng DN quyết định nhưng phải thoả mãn điều kiện về phụ cấp ăn ca hiện hành.

Kể từ ngày 15/10/2016: Tiền chi bữa ăn giữa ca cho người lao động tối đa không vượt quá 730.000 đồng/người/tháng (Theo khoản 4, Điều 22, mục 6, Thông tư 26/2016/TT–BLĐTBXH)

NHƯ VẬY: Mức khống chế đối với khoản phụ cấp tiền ăn ca là 730.000 đồng/người/tháng. Nếu vượt quá 730.000 đồng/người/tháng. Thì khoản chênh lệch đó người lao động sẽ phải tính vào thu nhập chịu thuế TNCN. Doanh nghiệp được đưa vào chi phí được trừ phần tiền ăn vượt mức khi tính thuế TNDN khi phần tiền ăn đó được thể hiện rõ trong: Hợp đồng lao động, thỏa ước lao động tập thể, quy chế tài chính, quy chế lương thưởng và đáp ứng điều kiện quy định tại Điều 4, thông tư 96/2015/TT-BTC ngày 22/6/2015.

Về phụ cấp ăn ca dưới hình thức tổ chức nấu ăn cho cán bộ, công nhân viên.

Nếu doanh nghiệp tổ chức bữa ăn giữa ca, ăn trưa cho người lao động thì các khoản chi phí cho việc nấu ăn này sẽ không bị khống chế.

Tuy nhiên phải có đầy đủ hoá đơn, chứng từ hợp lý, hợp lệ của các nguyên liệu mua vào. Cũng như danh sách cán bộ nhân viên được phụ cấp ăn ca đi kèm.

Phải được ghi rõ một trong các hồ sơ sau (nếu chi theo tiền lương):- Hợp đồng lao động- Thoả ước lao động tập thể- Quy chế tài chính

2. ĐỐI VỚI TIỀN CHI TRANG PHỤC, BẢO HỘ LĐ, CÁC KHOẢN BẢO HIỂM.

Tiền chi trang phục.Hiện nay có các hình thức chi trang phục cho nhân viên như sau:

– Chi trang phục bằng tiền.

– Chi trang phục bằng hiện vật.

– Chi trang phục cả bằng tiền và hiện vật.

Theo điểm 2.7, khoản 2, điều 6 thông tư 78/2014/TT-BTC được sửa đổi, bổ sung bởi điều 4 thông tư 96/2015/TT-BTC.– Trường hợp nếu chi bằng tiền: Thì khoản chi phí sẽ được tính theo số thực chi nhưng không vượt quá 5.000.000đ/người/năm.

– Nếu chi trang phục bằng hiện vật thì sẽ không bị khống chế mức chi. Tuy nhiên phải có hóa đơn, chứng từ hợp pháp, hợp lý, hợp lệ đối với khoản trang phục này.

– Nếu doanh nghiệp vừa chi bằng tiền, vừa chi bằng hiện vật thì phần chi bằng tiền sẽ bị khống chế ở mức 5.000.000 đồng/người/năm.

Tiền chi bảo hộ lao động.

Đối với khoản chi cho bảo hộ lao động sẽ được tính vào chi phí được trừ nếu có đầy đủ hóa đơn hợp lý, hợp lệ, hợp pháp.

Các khoản trích BHXH, BHYT, BHTN-BNN, KPCĐ là bao nhiêu %?

Doanh nghiệp phải trích theo tỷ lệ quy định. Cụ thể từ 2018 các tỷ lệ trích là:Bảo hiểm xã hội: 17%; BHTN-BNN 0.5%; BHYT 3% và BHTN 1% (Theo Quyết định số 595/QĐ-BHXH); KPCĐ 2%.

II- CÁC KHOẢN CHI DỊCH VỤ MUA NGOÀI

1. CP THUÊ SỬA CHỮA TSCĐ, TRÍCH TRƯỚC TSCĐ.

– Các chi phí về bằng sáng chế, tài liệu kỹ thuật, giấy phép chuyển giao công nghệ, lợi thế kinh doanh.

=> Được phân bổ dần vào chi phí kinh doanh với thời gian phân bổ không quá 3 năm

– Đối với tài sản là công cụ, dụng cụ, bao bì luân chuyển, … không đáp ứng đủ điều kiện xác định là tài sản cố định theo quy định. => Được phân bổ dần vào chi phí hoạt động sản xuất kinh doanh trong kỳ nhưng tối đa không quá 3 năm.

– Tiền thuê TSCĐ phân bổ dần theo số năm mà bên đi thuê trả trước. Ví dụ: Công ty ABC thuê tài sản cố định trong 3 năm với số tiền thuê là: 300 triệu đồng và thanh toán một lần.Chi phí thuê tài sản cố định được hạch toán vào chi phí hàng năm là 100 triệu đồng. Thì chi phí thuê tài sản cố định vượt trên 100 triệu đồng/năm không được tính vào chi phí hợp lý khi xác định thu nhập chịu thuế TNDN.

Nếu có phát sinh chi phí sửa chữa tài sản cố định đi thuê, mà trong hợp đồng thuê tài sản quy định bên đi thuê có trách nhiệm sửa chữa tài sản trong thời gian thuê. Thì chi phí sửa chữa tài sản cố định đi thuê được phép hạch toán vào chi phí hoặc phân bổ dần vào chi phí nhưng thời gian tối đa không quá 03 năm.

NHƯ VẬY: Các chi phí về công cụ dụng cụ, bằng sáng chế, chi phí sửa chữa….phân bổ vượt quá 3 năm. Cũng như chi phí vượt số năm bên đi thuê trả trước đối với tiền thuê TSCĐ sẽ không được tính vào chi phí được trừ khi tính thuế thu nhập doanh nghiệp.

2. CP CÔNG TÁC PHÍ.

Chi phụ cấp cho người lao động đi công tác, chi phí đi lại và tiền thuê chỗ ở cho người lao động đi công tác. Các khoản này nếu có đầy đủ hóa đơn, chứng từ được tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

Trường hợp doanh nghiệp có khoán tiền đi lại, tiền ở, phụ cấp cho người lao động đi công tác.

Đồng thời thực hiện đúng theo quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp thì được tính vào chi phí được trừ khoản chi khoán tiền đi lại, tiền ở, tiền phụ cấp.

Các bạn tham khảo thêm mức chi phụ cấp đi công tác:

+ Công tác trong nước tại Thông tư 40/2017/TT-BTC, ngày 28 tháng 4 năm 2017.

Có hiệu lực 01 tháng 7 năm 2017.

+ Công tác nước ngoài tại Thông tư 102/2012/TT-BTC, ngày 21 tháng 06 năm 2012.

Có hiệu lực có hiệu lực từ ngày 10/08/2012.

Nguồn: Giải pháp kế toán TOPA