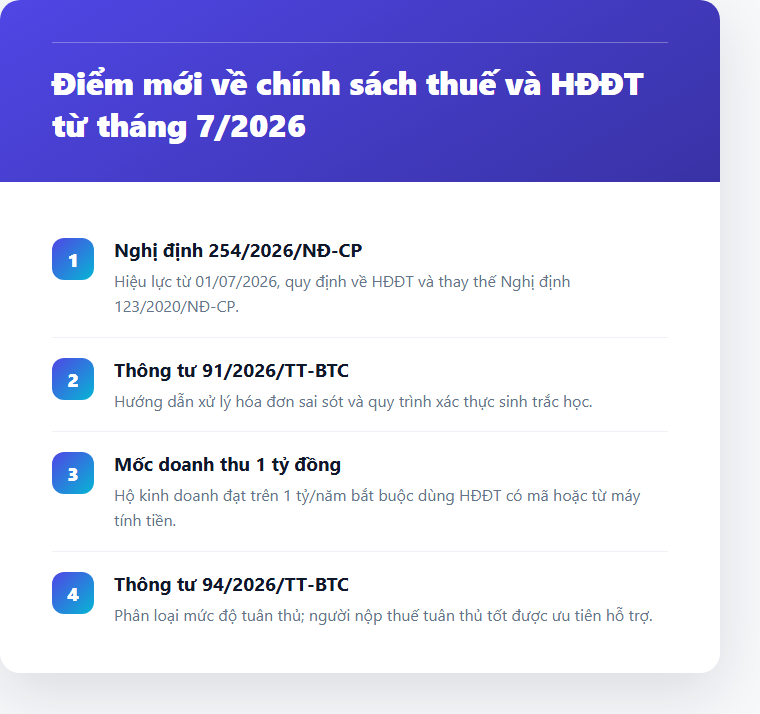

Tra cứu nợ thuế hộ kinh doanh 2023 chi tiết

Để tránh nợ thuế và các hậu quả pháp lý tiềm tàng, chủ hộ kinh doanh cần có kiến thức nhất định về quy định thuế, theo dõi tình hình tài chính và nộp thuế đúng hạn. Việc tra cứu nợ thuế giờ đã được đơn giản hóa khi chỉ cần có internet. TOPA sẽ chia sẻ cách tra cứu nợ thuế hộ kinh doanh trong bài viết dưới đây.

Nội dung

Nợ thuế là gì?

Tiền thuế nợ là các khoản tiền thuế, phí, lệ phí; các khoản thu từ đất, thu từ khai thác tài nguyên khoáng sản và các khoản thu khác thuộc ngân sách nhà nước do cơ quan thuế quản lý thu theo quy định của pháp luật (gọi chung là tiền thuế) nhưng đã hết thời hạn quy định mà người nộp thuế chưa nộp vào ngân sách nhà nước

Xem thêm: Những loại thuế cần nộp sau khi thành lập doanh nghiệp

Cách tra cứu nợ thuế hộ kinh doanh đơn giản

Hiện nay người nộp thuế có thể tra cứu nợ thuế hộ kinh doanh qua 3 kênh:

- Liên lạc cán bộ thuế

- Tra cứu trong ứng dụng thuedientu cá nhân

- Tra cứu qua eTax mobile cá nhân

Thời hạn đăng ký thuế lần đầu với hộ kinh doanh

Theo Điều 33 Luật Quản lý thuế 2019:

Thời hạn đăng ký thuế lần đầu:

Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp

Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh thì thời hạn đăng ký thuế là thời hạn đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh theo quy định của pháp luật.

Người nộp thuế đăng ký trực tiếp với cơ quan thuế: thời hạn đăng ký thuế là 10 ngày làm việc kể từ ngày

a) Được cấp giấy chứng nhận đăng ký hộ kinh doanh, giấy phép thành lập và hoạt động, giấy chứng nhận đăng ký đầu tư, quyết định thành lập;

b) Bắt đầu hoạt động kinh doanh đối với tổ chức không thuộc diện ĐKKD hoặc hộ kinh doanh, cá nhân kinh doanh thuộc diện ĐKKD nhưng chưa được cấp giấy chứng nhận ĐKKD;

c) Phát sinh trách nhiệm khấu trừ thuế và nộp thuế thay; tổ chức nộp thay cho cá nhân theo hợp đồng, văn bản hợp tác kinh doanh;

d) Ký hợp đồng nhận thầu đối với nhà thầu, nhà thầu phụ nước ngoài kê khai nộp thuế trực tiếp với cơ quan thuế; ký hợp đồng, hiệp định dầu khí;

đ) Phát sinh nghĩa vụ thuế TNCN;

e) Phát sinh yêu cầu được hoàn thuế;

g) Phát sinh nghĩa vụ khác với ngân sách nhà nước.

Tổ chức, cá nhân chi trả thu nhập đăng ký thuế thay

Tổ chức, cá nhân chi trả thu nhập có trách nhiệm đăng ký thuế thay cho cá nhân có thu nhập chậm nhất là 10 ngày làm việc kể từ ngày phát sinh nghĩa vụ thuế trong trường hợp cá nhân chưa có mã số thuế; đăng ký thuế thay cho người phụ thuộc của người nộp thuế chậm nhất là 10 ngày làm việc kể từ ngày người nộp thuế đăng ký giảm trừ gia cảnh theo quy định của pháp luật trong trường hợp người phụ thuộc chưa có mã số thuế.

=> Như vậy theo quy định trên thì thời hạn đăng ký thuế lần đầu đối với hộ kinh doanh là 10 ngày làm việc kể từ ngày được cấp giấy chứng nhận đăng ký hộ kinh doanh.

Nợ thuế hộ kinh doanh sẽ bị xử lý như nào

Theo Điều 41 Thông tư 166/2013/TT-BTC:

Xử lý đối với việc chậm nộp tiền thuế

- Đối với trường hợp khai thiếu thuế phát hiện qua thanh tra, kiểm tra thì áp dụng tính tiền chậm nộp tiền thuế theo mức 0.05%/ngày tính trên số tiền thuế khai thiếu tính cho thời gian chậm nộp.

- Trường hợp quá thời hạn 90 ngày, kể từ ngày người nộp thuế phải nộp tiền thuế truy thu vào ngân sách nhà nước theo thời hạn ghi trên quyết định xử phạt hoặc quyết định xử lý truy thu thuế và người nộp thuế chưa nộp thì người nộp thuế bị tính tiền chậm nộp tiền thuế theo mức 0.07%/ngày tính trên số tiền thuế chậm nộp.

Xử lý đối với việc chậm nộp tiền phạt

- Cá nhân, tổ chức bị xử phạt, chậm nộp tiền phạt so với thời hạn thi hành quyết định xử phạt vi phạm hành chính về thuế quy định tại Điều 33 Thông tư này thì phải nộp đủ số tiền phạt và tiền chậm nộp tiền phạt theo mức 0.05%/ngày tính trên tổng số tiền phạt chưa nộp.

- Không tính chậm nộp tiền phạt trong thời gian xem xét, quyết định miễn, giảm phần còn lại tiền phạt hoặc cho phép nộp tiền phạt nhiều lần; cá nhân vi phạm hành chính thuế được hoãn thi hành quyết định xử phạt theo quy định của pháp luật.

Số ngày chậm nộp tiền phạt bao gồm cả ngày lễ, ngày nghỉ theo chế độ quy định và được tính từ ngày kế tiếp sau ngày cuối cùng của thời hạn nộp tiền phạt. Thời hạn hoãn thi hành quyết định xử phạt đến ngày liền kề trước ngày cá nhân, tổ chức nộp tiền phạt vào ngân sách nhà nước.

Xem thêm: Dịch vụ báo cáo thuế cho doanh nghiệp tại Hà Nội

Trên đây là thông tin hướng dẫn tra cứu nợ thuế hộ kinh doanh mà TOPA muốn chia sẻ tới bạn đọc. Nếu bạn còn thắc mắc hoặc cần tư vấn các vấn đề về kế toán, thuế thì có thể liên hệ hotline/Zalo: 0888.005.630 để được chuyên viên của TOPA giải đáp!