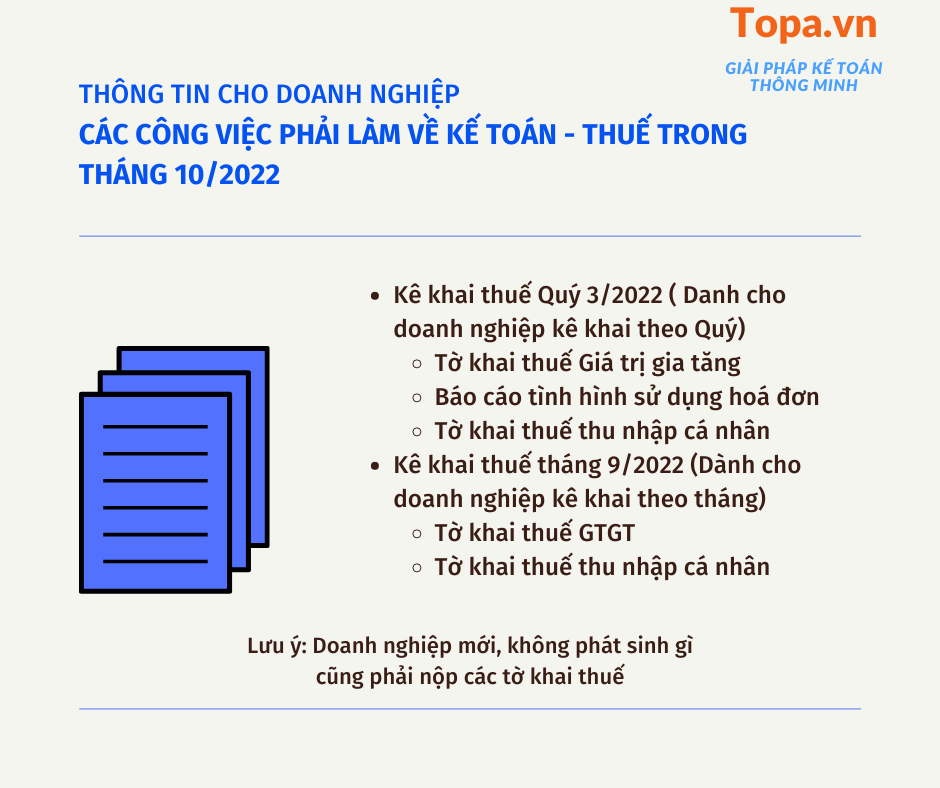

Thời hạn nộp Kê khai Thuế Quý 3/2022 cho Doanh nghiệp

Sắp sang tháng 10/2022, đây là thời điểm để doanh nghiệp nộp tờ khai Thuế Quý 3/2022. TOPA xin được cung cấp thông tin về thời hạn nộp Tờ khai/ Kê khai Thuế Quý 3/2022 cho Doanh nghiệp nắm được. Cùng với đó, là mức phạt chậm nộp cũng như các lưu ý về Thuế trong quý 3/2022

Nội dung

Mức phạt chậm nộp Báo cáo Thuế Quý 3/2022

Tại sao phải nộp tờ khai thuế Quý 3/2022 ? Vì không nộp sẽ bị phạt. Cơ quan Thuế sẽ kiểm tra thời hạn nộp để đưa ra mức phạt cho doanh nghiệp.

Nắm vững mức phạt để thông tin cho kế toán thực hiện cho doanh nghiệp là yếu tố cơ bản để tránh rủi ro.

| Mức phạt | Hành vi |

| Phạt cảnh cáo | Quá thời hạn nộp từ 1 đến 5 ngày và có tình tiết giảm nhẹ |

| Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng | Quá thời hạn nộp từ 1 đến 30 ngày, trừ các trường hợp đã phạt cảnh cáo |

| Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng | Quá hạn từ 30 đến 60 ngày |

| Phạt tiền từ 8.000.000 đồng đến 15.000.000 đồng | a) Nộp hồ sơ khai thuế quá thời hạn quy định từ 61 ngày đến 90 ngày;b) Nộp hồ sơ khai thuế quá thời hạn quy định từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp;c) Không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp;d) Không nộp các phụ lục theo quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết kèm theo hồ sơ quyết toán thuế thu nhập doanh nghiệp |

| Phạt tiền từ 15.000.000 đồng đến 25.000.000 đồng | Quá thời hạn trên 90 ngày, có phát sinh số thuế phải nộp và người nộp thuế đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế |

Hạn nộp kê khai Thuế Quý 3.2022

| Thời hạn nộp | DN kê khai thuế GTGT theo Quý | DN kê khai thuế GTGT theo Tháng |

| 20/10/2022 | – Tờ khai thuế GTGT T9/2022 – Tờ khai thuế TNCN T9/2022 | |

| 31/10/2022 | – Tờ khai thuế GTGT Quý 3/2022 – Tờ khai thuế TNCN Quý 3/2022 (nếu có) – Nộp tiền thuế TNDN tạm tính Quý 3/2022(nếu có) – BC tình hình sử dụng Hóa đơn Quý 3/2022 | – Nộp tiền thuế TNDN tạm tính Quý 3/2022 (nếu có) – BC tình hình sử dụng Hóa đơn Quý 3/2022 |

Các thông tin Thuế các cần lưu ý trong tháng 10/2022 ngoài Hạn nộp Kê khai Thuế Quý 3.2022

Ngoài việc chú ý đến hạn nộp Kê khai Thuế Quý 3.2022. Doanh nghiệp cần lưu ý một số vấn đề khác như.

Tổng cục Thuế thông báo nâng cấp ứng dụng Hỗ trợ kê khai (HTKK) phiên bản 4.9.2

cập nhật một số nội dung phát sinh trong quá trình triển khai phiên bản 4.9.1, cụ thể như sau:

1. Tờ khai lệ phí (01/LP)

- Cập nhật đúng mã Loại lệ phí “Lệ phí đi qua vùng đất, vùng biển (không bao gồm lệ phí hàng hóa phương tiện quá cảnh)” khi kết xuất XML.

2. Bảng kê chứng từ khấu trừ thuế Thu nhập cá nhân

- Bổ sung chức năng tải bảng kê đối với Phụ lục Bảng kê sử dụng chứng từ khấu trừ thuế thu nhập cá nhân theo Thông tư số 37/2010/TT-BTC.

3. Tờ khai thuế giá trị gia tăng (01/GTGT)

- Cập nhật kiểm tra cảnh báo đỏ khi thiếu mã địa bàn ở bộ chỉ tiêu [11]-Địa chỉ nơi có hoạt động sản xuất kinh doanh khác tỉnh nơi đóng trụ sở chính.

4. Tờ khai thuế giá trị gia tăng kinh doanh ngoại tỉnh (05/GTGT)

- Cập nhật kiểm tra ràng buộc Cơ quan thuế nộp tờ khai phải khác tỉnh với trụ sở chính.

5. Tờ khai đăng ký thuế (05-ĐK-TH-TCT, 20-ĐK-TH-TCT)

- Cập nhật kiểm tra nếu phường/xã không thuộc quận huyện hoặc quận huyện không thuộc tỉnh/Thành phố tương ứng thì cảnh báo đỏ.

- Cập nhật nếu chọn tỉnh là “Bạc Liêu” thì danh mục Quận/Huyện hiển thị giá trị tương ứng.

Tháo gỡ vướng mắc quy trình xử lý tiền thuế GTGT nộp thừa

Thông tin từ tổng cục Hải quan

Tổng cục Hải quan cho biết, tại điểm g khoản 1 Điều 26 Quyết định số 3394/QĐ-TCHQ ngày 31/12/2021 của Tổng cục trưởng Tổng cục Hải quan về việc kiểm tra hồ sơ quy định: Trường hợp hoàn thuế GTGT nộp thừa của năm trước nhưng ban hành quyết định hoàn thuế sau ngày 31/03 của năm kế tiếp, cơ quan hải quan cần thu thập thông tin từ cơ quan thuế địa phương. Để phục vụ việc hoàn thuế thì cơ quan hải quan có văn bản gửi cho cơ quan thuế địa phương nơi quản lý doanh nghiệp đề nghị cung cấp thông tin, số liệu kê khai nộp thuế, báo cáo quyết toán thuế của người nộp thuế để phục vụ việc hoàn thuế.

Theo quy định trên, cơ quan hải quan cần thu thập thông tin từ cơ quan thuế địa phương để phục vụ việc hoàn thuế đối với trường hợp hoàn thuế GTGT nộp thừa của năm trước nhưng ban hành quyết định hoàn thuế sau ngày 31/03 của năm kế tiếp đối với các trường hợp sau:

- NNT trong thời hạn 12 tháng tính đến ngày nộp hồ sơ hoàn thuế GTGT nộp thừa có hành vi vi phạm pháp luật về hải quan, pháp luật về thuế, pháp luật khác có liên quan đang bị cơ quan có thẩm quyền khởi tố vụ án hình sự;

- NNT là công ty thành viên trong cùng một tập đoàn nhưng tập đoàn đang bị khởi tố vụ án hình sự hoặc đơn vị thành viên khác trong cùng một tập đoàn đang bị khởi tố vụ án hình sự;

- NNT có số tiền thuế GTGT đề nghị hoàn từ 500 triệu đồng trở lên;

- NNT không giải trình được những mâu thuẫn trong hồ sơ đề nghị hoàn tiền thuế GTGT nộp thừa;

- Các trường hợp nghi ngờ khác trong quá trình xử lý hồ sơ hoàn thuế GTGT nộp thừa của người nộp thuế.

Cơ quan hải quan phải theo dõi, đôn đốc phối hợp với cơ quan thuế. Ngay sau khi nhận được ý kiến của cơ quan thuế, căn cứ văn bản quy phạm pháp luật, hồ sơ đề nghị hoàn thuế GTGT nộp thừa của NNT, cơ quan hải quan có văn bản phản hồi cho NNT.

Đối với các trường hợp hoàn tiền thuế GTGT nộp thừa của năm trước nhưng cơ quan hải quan có đủ cơ sở xác định doanh nghiệp chưa kê khai khấu trừ hoặc hoàn thuế tại cơ quan thuế thì không cần thu thập thêm thông tin từ cơ quan thuế địa phương.

Trí tuệ nhân tạo sẽ được ứng dụng vào công tác thanh tra, kiểm tra thuế

Theo đề án đổi mới và tăng cường năng lực công tác thanh tra, kiểm tra người nộp thuế . Giai đoạn 2021-2030 ngành Thuế sẽ đẩy mạnh áp dụng công nghệ thông tin (CNTT). Mục tiêu: phục vụ công tác thanh kiểm tra thuế, phù hợp với định hướng xây dựng Chính phủ điện tử. Đồng thời, cơ quan thuế sẽ tăng cường áp dụng quản lý rủi ro trong thanh kiểm tra. Đâylà một biện pháp hữu hiệu để phát hiện, ngăn chặn và xử lý kịp thời các hành vi vi phạm về thuế, giảm khiếu nại thanh, kiểm tra.

Mục tiêu đến năm 2025, tỷ lệ kiểm tra tự động đạt 100%.

Cụ thể, các sắc thuế :

- Giá trị gia tăng (GTGT),

- Thu nhập doanh nghiệp (TNDN),

- Thu nhập cá nhân (TNCN)

Tỷ lệ NNT được lựa chọn để xây dựng kế hoạch thanh tra, kiểm tra theo rủi ro hàng năm bằng phần mềm ứng dụng quản lý rủi ro của cơ quan thuế đạt 90%. Tỷ lệ khiếu nại sau thanh, kiểm tra thuế không quá 5%. Tỷ lệ công chức làm công tác thanh tra, kiểm tra thuế đạt tối thiểu 30% trên tổng số công chức toàn ngành.

>>Xem thêm về giải pháp Kế toán TOPA